Tóm tắt: Một trong những lý do chính cho việc sử dụng thuốc lá nhiều ở Việt Nam là do giá thuốc lá thấp, liên quan đến những bất cập trong chính sách thuế hiện hành được áp dụng đối với sản xuất và lưu thông thuốc lá điếu. Trong phạm vi bài viết này, tác giả thảo luận, phân tích các hạn chế, bất cập của chính sách thuế hiện hành được áp dụng đối với thuốc lá ở Việt Nam, bao gồm phương pháp đánh thuế và mức thuế trong tương quan so sánh với các quốc gia khác, và đưa ra các khuyến nghị về cải cách thuế thuốc lá.

Từ khóa: Cải cách thuế, lợi ích, tỷ lệ hút thuốc, thuế thuốc lá.

Abstract: One of the main reasons for high tobacco use in Vietnam is the low price of tobacco, which is related to shortcomings of the current tax policy imposed to the tobacco manufacturing and consuming. Within the scope of this article, the author provides discussions and analysis of the shortcomings and inadequacies of the current tax policy applied to tobacco in Vietnam, including tax methods and tax rates in relation to tobacco products, with comparison to other countries, and also a number of recommendations on tobacco tax reform.

Keywords: Tax reform, benefits, smoking rates, tobacco tax.

Ảnh minh họa: Nguồn internet

1. Thuế thuốc lá và các phương pháp đánh thuế thuốc lá thường được áp dụng

Tương tự như tất cả các hàng hóa, dịch vụ tiêu dùng trong xã hội, thuốc lá điếu phải chịu các loại thuế trong quá trình sản xuất, lưu thông và tiêu thụ. Đối với thuế tiêu thụ đặc biệt (TTĐB), các quốc gia trên thế giới hiện nay thường áp dụng 3 phương thức đánh thuế đối với thuốc lá điếu, gồm: (i) phương pháp đánh thuế tương đối theo tỷ lệ phần trăm trên mỗi bao thuốc lá bán ra; (ii) phương pháp đánh thuế tuyệt đối với mức thuế cố định tính trên mỗi bao thuốc lá bán ra; và (iii) phương pháp đánh thuế hỗn hợp, là sự kết hợp giữa mức thuế tính theo tỷ lệ phần trăm và mức thuế tuyệt đối trên mỗi bao thuốc lá bán ra. Ba phương pháp đánh thuế TTĐB đối với thuốc lá này được gọi ngắn gọn là thuế theo tỷ lệ phần trăm, thuế tuyệt đối và thuế hỗn hợp với nội dung cụ thể như sau:

- Thuế tỷ lệ phần trăm được tính là tỷ lệ % theo giá của sản phẩm tại một thời điểm nhất định trong chuỗi cung ứng. Tùy theo chính sách thuế đối với từng quốc gia, thuế tỷ lệ phần trăm có thể được áp dụng đối với giá xuất xưởng, giá bán buôn, hoặc giá bán lẻ. Phương pháp đánh thuế theo tỷ lệ phần trăm có ưu điểm là tự động điều chỉnh theo lạm phát. Nhưng cách tính thuế này không thúc đẩy đầu tư sản xuất, nâng cao chất lượng sản phẩm, vì khi đầu tư nâng cao chất lượng thì giá thành cũng sẽ cao theo thuế, giá bán phải tăng cao tương ứng, dẫn đến gánh nặng thuế lớn hơn theo hiệu ứng số nhân của cơ cấu thuế. Ngoài ra, thuế theo tỷ lệ phần trăm gây ra tình trạng chuyển giá giữa nhà sản xuất và các đơn vị phân phối trung gian đối với trường hợp giá tính thuế là giá xuất xưởng hoặc giá bán buôn.

- Thuế tuyệt đối là loại thuế mà Chính phủ sẽ thu một khoản tiền thuế nhất định trên mỗi đơn vị của sản phẩm như theo bao thuốc lá, theo khối lượng, theo tút, theo điếu. Phương pháp đánh thuế tuyệt đối có những ưu thế rõ ràng như: (i) thuế tuyệt đối áp dụng một mức thuế đồng nhất trên tất cả các bao thuốc lá, qua đó giúp giảm chênh lệch giá giữa các dòng sản phẩm thuốc lá, cách đánh thuế này giúp làm giảm những sản phẩm thuốc lá giá rẻ, từ đó giúp giảm sự tiếp cận và sử dụng thuốc lá của thanh thiếu niên; (ii) hạn chế được nguy cơ chuyển giá giữa nhà sản xuất và các công ty phân phối; (iii) dễ quản lý và dễ dự toán về mức thu ngân sách từ thuế. Tuy nhiên, phương pháp đánh thuế này lại có hạn chế là không điều chỉnh cùng với giá xuất xưởng và lạm phát dẫn đến giá bán lẻ thường tăng ít hơn so với mức tăng của lạm phát qua từng năm hoặc là giá bán lẻ thuốc lá không tăng theo mức tăng thu nhập bình quân đầu người, dẫn đến giá thuốc lá rẻ hơn tương đối theo thời gian.

- Thuế hỗn hợp là việc áp dụng phương pháp đánh thuế TTĐB kết hợp, gồm cả thuế theo tỷ lệ phần trăm và thuế tuyệt đối. Phương pháp đánh thuế hỗn hợp khắc phục được những hạn chế mà hai phương pháp đánh thuế ở trên gặp phải. Tuy nhiên, Chính phủ phải rà soát, đánh giá và điều chỉnh mức thuế theo từng thời kỳ dựa trên các điều kiện về kinh tế, xã hội của quốc gia. Điều này dẫn đến những khó khăn trong việc dự toán nguồn thu từ thuế thuốc lá điếu.

Theo số liệu được Tổ chức Y tế thế giới (WHO) công bố

[1], số liệu năm 2018 cho thấy, trong 3 phương pháp đánh thuế TTĐB đối với thuốc lá điếu nêu trên, số quốc gia chọn phương pháp đánh thuế tuyệt đối là nhiều nhất với 66 quốc gia, tiếp đến là phương pháp đánh thuế hỗn hợp với 63 quốc gia. Về xu hướng, các quốc gia có xu hướng chuyển sang áp dụng phương pháp đánh thuế TTĐB theo thuế tuyệt đối hoặc thuế hỗn hợp. Hai phương pháp đánh thuế này tăng từ 102 quốc gia năm 2008 (chiếm 22,5%) lên 129 quốc gia năm 2018 (chiếm 69%) trong số các quốc gia được WHO thống kê. Trong khi đó, số nước áp dụng cơ cấu thuế theo tỷ lệ phần trăm đơn thuần giảm 25%, từ 55 quốc gia năm 2008 xuống còn 41 quốc gia năm 2018.

Tại khu vực Đông Nam Á, hầu hết các quốc gia đang áp dụng thuế tuyệt đối hoặc hỗn hợp. Trong khu vực này, 5 quốc gia đang áp dụng phương pháp đánh thuế tuyệt đối là Brunei, Indonesia, Malaysia, Philippines và Singapore; 2 quốc gia áp dụng thuế hỗn hợp là Lào và Thái Lan và có 3 quốc gia đang áp dụng thuế theo tỷ lệ là Việt Nam, Campuchia, và Myanmar

[2]. Ở các quốc gia hiện đang áp dụng phương pháp đánh thuế hỗn hợp, thuế suất thuế TTĐB thường được giữ nguyên và công cụ điều chỉnh là mức thuế tuyệt đối (tức là tăng mức thuế tuyệt đối) được áp dụng trên mỗi đơn vị sản phẩm.

2. Chính sách thuế hiện hành của Việt Nam và một số hạn chế

2.1. Thuế tiêu thụ đặc biệt được áp dụng đối với thuốc lá

Theo Luật Thuế TTĐB năm 2008 đã được sửa đổi, bổ sung năm 2014 (Luật Thuế TTĐB), Việt Nam hiện nay đang áp dụng thuế suất thuế TTĐB theo tỷ lệ là 75% và giá tính thuế là giá xuất xưởng của nhà sản xuất. Trên thực tiễn, các quốc gia trên thế giới có thể áp dụng giá tính thuế là giá xuất xưởng của nhà sản xuất, giá bán buôn hoặc là giá bán lẻ trên thị trường. Tuy nhiên, đối với trường hợp của Việt Nam, giá tính thuế là giá xuất xưởng, là mức giá thấp hơn khá nhiều so với giá bán lẻ trên thị trường.

Phương pháp đánh thuế tỷ lệ phần trăm và cách áp giá tính thuế như trên đã bộc lộ một số hạn chế như:

(i) Làm tăng nguy cơ chuyển giá của nhà sản xuất thuốc lá cho các đơn vị phân phối trung gian, có nghĩa là nhà sản xuất công bố giá xuất xưởng thuốc lá điếu ở mức thấp và ấn định giá bán lẻ qua các đơn vị trung gian ở mức giá cao hơn. Điều này làm cho giá thuốc lá trên thị trường tăng không nhiều, không hạn chế, ngăn chặn được số lượng người tiêu dùng và giảm nguồn thu thuế từ thuốc lá;

(ii) Tạo kẽ hở cho việc sản xuất, tiêu thụ thuốc lá giá rẻ, chất lượng thấp, qua đó tăng khả năng tiếp cận và sử dụng thuốc lá của người dân, đặc biệt là đối với trẻ em và thanh, thiếu niên. Hiện nay, trên thị trường tồn tại nhiều nhãn hiệu thuốc lá có giá rất rẻ so với thu nhập của người dân và rẻ chỉ bằng 1/3 khi so sánh tương đối với các quốc gia trong khu vực;

(iii) Làm giảm hiệu quả của việc tăng thuế vì người tiêu dùng dễ chuyển sang tiêu thụ thuốc lá của các thương hiệu giá rẻ hơn khi thuế tăng thay vì từ bỏ sử dụng thuốc lá. Một trong những mục tiêu của việc áp dụng thuế TTĐB đối với thuốc lá là bảo đảm, nâng cao sức khỏe cộng đồng.

2.2. Một số hạn chế, bất cập từ chính sách thuế tiêu thụ đặc biệtđối với thuốc lá

a) Tỷ lệ thuế thuốc lá và giá thuốc là ở Việt Nam ở mức thấp

Do phương pháp đánh thuế có nhiều hạn chế, bất cập nên tỷ lệ thuế so với giá thuốc lá bán lẻ ở mức thấp. Theo số liệu được WHO công bố năm 2021, tính trong năm 2020, tỷ lệ thuế tính trên giá thuốc lá bán lẻ tại Việt Nam, bao gồm thuế TTĐB và thuế giá trị gia tăng, chỉ chiếm 38,8%, tỷ lệ này thấp hơn so với trung bình của các quốc gia có thu nhập trung bình (tỷ lệ thuế chiếm 59% giá bán lẻ), bằng một nửa của hầu hết các nước ASEAN như Thái Lan (tỷ lệ thuế chiếm 78,6% giá bán lẻ), Singapore (tỷ lệ thuế chiếm 67,1% giá bán lẻ), Indonesia (tỷ lệ thuế chiếm 62,3% giá bán lẻ). So sánh với các nước trong khu vực Đông Nam Á, thuế thuốc lá ở Việt Nam cũng ở mức thấp, đứng thứ 7 trong tổng số 10 quốc gia trong khu vực (xem Hình 1 dưới đây)

[3].

Hình 1: Tỷ lệ thuế thuốc lá trên giá bán lẻ của nhãn hiệu thuốc lá phổ biến ở các nước trong khu vực (2020)

Tại hội thảo “Thực trạng, thách thức và giải pháp trong phòng, chống tác hại của thuốc lá” được tổ chức ngày 23/11/2022, bà Angela Pratt, Trưởng đại diện Văn phòng WHO tại Việt Nam, phát biểu rằng: "Giá thuốc lá ở Việt Nam rẻ đến mức khó tin, cần thay đổi điều này và làm thế nào để việc hút thuốc lá ở người trẻ trở nên khó khăn hơn".

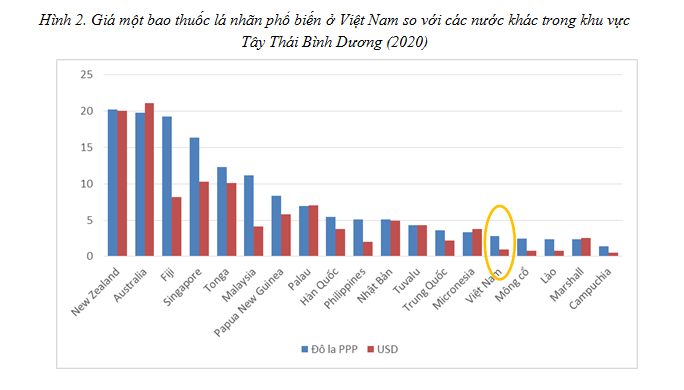

Để so sánh công bằng giá thuốc lá giữa các quốc gia có mức thu nhập khác nhau, giá được tính bằng đồng đô la PPP (còn gọi là đô la ngang giá sức mua hay là đô la quốc tế), trong đó đã tính đến sự khác biệt về thu nhập ở các quốc gia khác nhau. Kết quả cho thấy, giá thuốc lá ở Việt Nam hiện thuộc hàng thấp nhất trên thế giới. Theo Báo cáo của WHO, năm 2020, giá trung bình một bao thuốc lá nhãn phổ biến nhất ở Việt Nam (Marlboro) là 2,82 đô la PPP/1 bao, chỉ bằng 1/3 so với mức bình quân của tất cả các quốc gia trên thế giới (8,46 đô la PPP/bao) và giá thuốc lá ở Việt Nam đứng thứ 157 trên tổng số 161 quốc gia có số liệu báo cáo năm 2020

[4] và được minh họa tại Hình 2 dưới đây.

Nguồn: Tổng hợp từ số liệu từ Báo cáo của WHO về Nạn dịch thuốc lá toàn cầu, 2021

b)Mức tăng giá thuốc lá ở Việt Nam thấp hơn tốc độ tăng trưởng

Bên cạnh đó, mặc dù giá bán lẻ thuốc lá điếu có tăng theo thời gian nhưng tốc độ tăng thu nhập của người dân đang nhanh hơn. Trong giai đoạn 2007 - 2020, trong khi thu nhập bình quân theo đầu người của Việt Nam tăng gấp 3,7 lần thì giá thuốc lá bán lẻ chỉ tăng 1,9 lần và được thể hiện tại Hình 3 dưới đây.

Hình 3: Giá bán lẻ thuốc lá và thu nhập đầu người tại Việt Nam 2007-2020

Một so sánh khác được WHO thống kê năm 2021, tiêu chí đánh giá là “số tiền chi tiêu cho thuốc lá tính theo phần trăm thu nhập quốc dân trên đầu người” hay nói cách khác là tỷ lệ phần trăm (%) của thu nhập bình quân tính để mua 2000 điếu thuốc phổ biến trên thị trường. Bảng dưới đây được tổng hợp, so sánh tiêu chí này của các quốc gia có thu nhập bình quân đầu người tương đương với Việt Nam thuộc các châu lục trên thế giới.

|

#

|

Quốc gia

|

Tỷ lệ % của thu nhập bình quân tính theo năm

để mua 2000 điếu thuốc phổ biến trên thị trường

|

|

2010

|

2012

|

2014

|

2016

|

2018

|

2020

|

|

1

|

Honduras

|

7,50%

|

7,97%

|

7,78%

|

8,23%

|

8,38%

|

9,13%

|

|

2

|

Peru

|

3,15%

|

3,08%

|

3,33%

|

5,04%

|

6,95%

|

5,96%

|

|

3

|

Jordan

|

3,54%

|

3,91%

|

4,04%

|

4,34%

|

6,50%

|

7,60%

|

|

4

|

Ukraine

|

2,32%

|

2,42%

|

2,43%

|

2,61%

|

3,43%

|

4,40%

|

|

5

|

Algeria

|

2,55%

|

1,97%

|

3,41%

|

4,90%

|

6,31%

|

7,26%

|

|

6

|

Việt Nam

|

4,49%

|

3,31%

|

3,48%

|

3,32%

|

2,73%

|

2,63%

|

Nguồn: Trích từ Bảng 9.6, Phụ lục IX, Báo cáo của WHO về nạn dịch thuốc lá toàn cầu, 2021

Bảng trên cho thấy, giá thuốc lá bán lẻ tại Việt Nam thấp hơn đáng kể khi so sánh tương đối với giá thuốc lá bán lẻ ở một số quốc gia có mức thu nhập bình quân đầu người tương đương với Việt Nam. Ví dụ năm 2020, người dân Việt Nam chỉ cần chi tiêu 2,63% thu nhập của mình để mua 2000 điếu thuốc lá của thương hiệu phổ biến trên thị trường thì người dân Honduras phải chi tiêu đến 9,13% mức thu nhập hoặc người dân Algeria phải chi tiêu đến 7,26% mức thu nhập để mua 2000 điếu thuốc lá của thương hiệu phổ biến trên thị trường. Điều này cho thấy giá thuốc lá đang rẻ đi so với thu nhập trong khi sức mua thuốc lá của người Việt Nam vẫn đang trên đà gia tăng.

Ngoài ra, bảng trên cũng cho thấy, ngoại trừ Việt Nam, giá thuốc lá bán lẻ ở các quốc gia tăng dần qua từng năm và ngày càng đắt hơn tương đối so với thu nhập bình quân đầu người hằng năm. Ví dụ, năm 2010 người dân Peru chỉ cần chi tiêu 3,15% thu nhập của mình thì năm 2020 người dân nước này phải chi tiêu đến 5,96% thu nhập của mình để mua 2000 điếu thuốc lá của thương hiệu phổ biến trên thị trường. Tương tự, năm 2010 người dân Algeria chỉ cần chi tiêu 2,55% thu nhập của mình thì năm 2020 người dân nước này phải chi tiêu đến 7,26% thu nhập của mình để mua 2000 điếu thuốc lá của thương hiệu phổ biến nhất trên thị trường. Ngược lại, năm 2010 người dân Việt Nam phải chi tiêu 4,49% thu nhập của mình thì năm 2020 người dân Việt Nam chỉ chi tiêu 2,63% thu nhập để mua 2000 điếu thuốc lá của thương hiệu phổ biến trên thị trường. Điều này cũng cho thấy, trong thời gian qua nhiều quốc gia trên thế giới đã đánh thuế thuốc lá theo hướng giá thuốc lá bán lẻ trên thị trường sẽ phải tăng dần, tốc độ tăng giá thuốc lá phải cao hơn tốc độ tăng thu nhập bình quân đầu người hằng năm. Việc áp dụng chính sách thuế này khiến giá thuốc lá bán lẻ ngày càng đắt hơn tương đối so với thu nhập của người dân, góp phần hạn chế số lượng thuốc lá tiêu thụ trên thị trường.

3. Định hướng cải cách thuế thuốc lá của Việt Nam và một số kiến nghị cải cách chính sách, lộ trình tăng thuế thuốc lá

Trong những năm qua, Việt Nam đã xây dựng, ban hành các văn bản quy phạm pháp luật, thực hiện một số chủ trương, chính sách liên quan đến thuế TTĐB đối với thuốc lá nhằm hạn chế tiêu dùng hàng hóa không có lợi cho sức khỏe này. Định hướng, chính sách cải cách chính sách thuế đối với thuốc lá để hạn chế tiêu dùng được quy định cụ thể trong các văn bản chính sách, pháp luật như sau:

- Luật số 09/2012/QH13 về Phòng, chống tác hại của thuốc lá: Khoản 2 Điều 4 Luật Phòng, chống tác hại của thuốc lá quy định “Áp dụng chính sách thuế phù hợp để giảm tỷ lệ sử dụng thuốc lá”.

- Nghị quyết số 20-NQ/TW ngày 25/10/2017 của Ban Chấp hành Trung ương Đảng khóa XII về tăng cường công tác bảo vệ, chăm sóc và nâng cao sức khoẻ nhân dân trong tình hình mới đã nêu rõ định hướng chỉ đạo “Tăng thuế tiêu thụ đặc biệt đối với các hàng hoá có hại cho sức khoẻ như đồ uống có cồn, có ga, thuốc lá để hạn chế tiêu dùng”.

- Nghị quyết số 43/2022/QH15 ngày 11/1/2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội đưa ra phương án huy động nguồn lực trong năm 2022 và 2023 “xây dựng phương án tăng thuế tiêu thụ đặc biệt đối với một số mặt hàng cần hạn chế tiêu dùng để kịp thời áp dụng trong thời gian thực hiện Chương trình”.

- Quyết định số 508/QĐ-TTG ngày 23/4/2022 của Chính phủ về phê duyệt Chiến lược cải cách hệ thống thuế đến năm 2030. Về cải cách chính sách thuế đối với thuế TTĐB, Chiến lược này quy định: “rà soát, nghiên cứu sửa đổi, bổ sung đối tượng chịu thuế tiêu thụ đặc biệt để điều tiết tiêu dùng phù hợp với sự dịch chuyển về xu hướng tiêu dùng trong xã hội và định hướng của Đảng và Nhà nước về bảo vệ sức khỏe nhân dân và bảo vệ môi trường; xây dựng lộ trình điều chỉnh tăng thuế đối với các mặt hàng thuốc lá, bia, rượu để hạn chế sản xuất, tiêu dùng và thực hiện các cam kết quốc tế; rà soát điều chỉnh mức thuế tiêu thụ đặc biệt một số mặt hàng để phù hợp với điều kiện kinh tế - xã hội giai đoạn 2021 - 2030; nghiên cứu áp dụng kết hợp giữa thuế suất theo tỷ lệ và mức thuế tuyệt đối đối với một số hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt”.

Trước đó, Việt Nam cũng đã tham gia Công ước khung về kiểm soát thuốc lá của WHO từ ngày 3/9/2003 và chính thức có hiệu lực từ ngày 17/3/2005. Theo WHO, Việt Nam đã đạt được những tiến bộ đáng kể về kinh tế và y tế trong những thập niên gần đây. Tuy nhiên, hiện Việt Nam cũng đang phải đối mặt với những thách thức nghiêm trọng do sự gia tăng nhanh chóng của các bệnh không lây nhiễm (NCD)[5], gây ra tổn thất kinh tế to lớn từ chi phí điều trị y tế và mất năng suất lao động do ốm đau và tử vong sớm, đe dọa khả năng phát triển bền vững của đất nước. Hướng dẫn thực hiện Điều 6 Công ước Khung của tổ chức WHO nêu rõ: “Các Bên cần xem xét việc thực hiện hệ thống thuế TTĐB tuyệt đối hoặc hỗn hợp, với quy định mức giá tối thiểu cho các sản phẩm thuốc lá, bởi những hệ thống thuế này có ưu điểm vượt trội so với hệ thống thuế theo tỷ lệ phần trăm thuần túy”.

Có thể thấy rằng, trong thời gian qua, Đảng và Nhà nước ta rất quan tâm đến chính sách thuế TTĐB đối với các sản phẩm, hàng hóa không khuyến khích tiêu dùng nói chung và đối với thuốc lá điếu nói riêng. Gần đây nhất, Chiến lược cải cách hệ thống thuế đến năm 2030 của Chính phủ đã đưa ra chủ trương sửa đổi chính sách thuế TTĐB đối với thuốc lá theo hướng nghiên cứu áp dụng kết hợp giữa thuế suất theo tỷ lệ và mức thuế tuyệt đối. Mục tiêu của các chương trình, chiến lược là hạn chế tiêu dùng các loại hàng hóa này, góp phần nâng cao sức khỏe cộng đồng, giảm tổn thất về kinh tế đối với các cá nhân, gia đình và xã hội bao gồm chi phí bỏ ra để sử dụng và chi phí điều trị cho các nhóm bệnh có liên quan như ung thư phổi, ung thư đường tiêu hóa và hô hấp trên, bệnh phổi phế quản tắc nghẽn mãn tính, nhồi máu cơ tim và đột quỵ, v.v..

Để thực hiện các mục tiêu đề ra trong các Chương trình, Chiến lược của Nhà nước ở trên, chính sách thuế TTĐB đối với thuốc lá phải đưa ra được một lộ trình điều chỉnh tăng thuế đối với mặt hàng thuốc lá nhằm hạn chế sản xuất, tiêu dùng và thực hiện các cam kết quốc tế về phòng, chống tác hại của thuốc lá. Mục tiêu cơ bản nhất, chính sách thuế TTĐB đối với thuốc lá phải góp phần định hướng sản xuất, tiêu dùng của xã hội; điều tiết thu nhập của người tiêu dùng; tăng nguồn thu cho ngân sách nhà nước. Như vậy, lộ trình tăng thuế TTĐB đối với thuốc lá trong thời gian tới cần phải tính tới các yếu tố như: tính khả thi, tính tuân thủ, cạnh tranh bình đẳng, tính tin cậy, dự báo trước được và phù hợp với thông lệ quốc tế; thuế TTĐB cần phải đáp ứng yêu cầu cao hơn như chính sách thuế TTĐB phải đảm bảo được một môi trường kinh doanh ổn định, thuận lợi, hài hòa lợi ích của Nhà nước, người dân và doanh nghiệp.

Để xây dựng được lộ trình tăng thuế TTĐB đạt được các mục tiêu chung, mục tiêu cụ thể ở trên, chính sách và lộ trình tăng thuế TTĐB đối với thuốc lá điếu trong thời gian tới, cần phải đảm bảo nội dung, điều kiện có tính nguyên tắc như sau:

Thứ nhất, thuế TTĐB đối với thuốc lá là thuế hỗn hợp, gồm thuế theo tỷ lệ và thuế tuyệt đối được áp dụng cho từng bao thuốc lá bán ra theo quy định tại Chiến lược cải cách hệ thống thuế đến năm 2030 được phê duyệt theo Quyết định số 508/QĐ-TTg ngày 23/4/2022 của Thủ tướng Chính phủ. Đối với thuế theo tỷ lệ phần trăm, thuế suất được áp dụng theo Luật Thuế TTĐB. Tuy nhiên, giá tính thuế là giá bán lẻ được nhà sản xuất khuyến nghị thay vì giá tính thuế là giá xuất xưởng như được áp dụng hiện hành. Việc áp dụng giá tính thuế là giá bán lẻ sẽ hạn chế được tình trạng chuyển giá giữa nhà sản xuất và các đại lý trung gian. Thuế đối với thuốc lá hiện nay gồm thuế TTĐB với thuế suất 75% và thuế giá trị gia tăng 10% tính theo giá xuất xưởng. Tuy nhiên, như đã trình bày ở trên, tỷ lệ thuế so với giá thuốc lá bán lẻ trên thị trường chỉ chiếm 38,8%.

Thứ hai, về lộ trình tăng thuế TTĐB, thuế theo tỷ lệ với thuế suất 75% được áp dụng đối với giá bán lẻ trên thị trường, thuế tuyệt đối được điều chỉnh tăng dần và áp dụng theo từng giai đoạn với nguyên tắc như sau:

Một là, giá thuốc lá bán lẻ trên thị trường không được quá thấp để tạo ra một rào cản về kinh tế đối với người tiêu dùng, đặc biệt là đối với trẻ vị thành niên, thanh niên là những người bắt đầu độ tuổi giai đoạn trưởng thành. Việc áp dụng thuế tuyệt đối cũng sẽ hạn chế được trường hợp các doanh nghiệp sản xuất thuốc lá có chất lượng thấp, giá rẻ.

Hai là, mức độ tăng giá thuốc lá bán lẻ phải cao hơn tốc độ tăng thu nhập bình quân đầu người của người dân Việt Nam để đảm bảo giá thuốc lá bán lẻ đắt tương đối so với mức thu nhập trung bình của người dân, góp phần làm giảm số lượng người sử dụng thuốc lá.

Ba là, mỗi mức thuế tuyệt đối áp dụng cho mỗi bao thuốc lá không được điều chỉnh tăng quá cao, với tần suất quá nhanh để các doanh nghiệp sản xuất kinh doanh thuốc lá có thể điều chỉnh, sắp xếp hoạt động sản xuất kinh doanh, đảm bảo vừa ổn định sản xuất, vừa đóng góp nguồn thu cho ngân sách nhà nước, vừa hạn chế thuốc lá lậu, tránh thất thu thuế cho Nhà nước.

Với các nguyên tắc trên, chúng tôi đề xuất lộ trình điều chỉnh tăng thuế tuyệt đối đối với thuốc lá điếu như sau:

- Giai đoạn 2 năm đầu tiên, thuế tuyệt đối áp dụng cho mỗi bao thuốc lá bán ra là 4.000 đồng;

- Giai đoạn 2 năm tiếp theo, thuế tuyệt đối áp dụng cho mỗi bao thuốc lá bán ra là 6.000 đồng;

- Giai đoạn 2 năm tiếp theo, thuế tuyệt đối áp dụng cho mỗi bao thuốc lá bán ra là 10.000 đồng.

Sau mỗi giai đoạn, thuế TTĐB đối thuốc lá điếu sẽ được rà soát, điều chỉnh tăng đều đặn cho tới khi đạt tỷ lệ thuế ở mức 70% hoặc lớn hơn so với giá bán lẻ theo khuyến nghị của WHO./.

[2] SEATCA (2021).The ASEAN Tobacco Atlas 2021.

[5] Bệnh không lây nhiễm bao gồm các bệnh ung thư, bệnh tim mạch, đái tháo đường, bệnh phổi tắc nghẽn mạn tính, hen phế quản và các bệnh không lây nhiễm khác (theo Bộ Y tế, Chiến lược quốc gia Phòng, chống bệnh không lây nhiễm giai đoạn 2015-2025).