Tóm tắt: Năm 2008 và 2009 đánh dấu mối quan hệ thương mại giữa Việt Nam và Nhật Bản thông qua Hiệp định Đối tác kinh tế toàn diện ASEAN – Nhật Bản 2008 và Hiệp định Đối tác kinh tế Việt Nam – Nhật Bản 2009. Sau một thập kỷ, mối quan hệ này được củng cố thông qua Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) năm 2019 và mới đây nhất là Hiệp định Đối tác toàn diện khu vực (RCEP) năm 2021. CPTPP và RCEP thiết lập mức độ mở cửa thị trường cao hơn hẳn so với các Hiệp định thương mại tự do (FTA) truyền thống. Các FTA đã tạo ra sự thúc đẩy đáng kể đến thương mại giữa hai nước, đặc biệt trong lĩnh vực hàng nông sản; mở ra những cơ hội và thách thức cho các doanh nghiệp sản xuất nông sản của Việt Nam muốn tiếp cận thị trường Nhật Bản.

Từ khóa: CPTPP, RCEP, Nhật Bản, xuất khẩu nông sản.

Abstract: The years 2008 and 2009 marked the trade relationship between Vietnam and Japan through the ASEAN-Japan Comprehensive Economic Partnership Agreement 2008 and the Vietnam-Japan Economic Partnership Agreement 2009. After a decade, this relationship is strengthened through the Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP) 2019 and most recently the Regional Comprehensive Partnership Agreement (RCEP) 2021. CPTPP and RCEP set the level of market access higher traditional FTAs. CPTPP and RCEP have created a significant boost to trade between the two countries, especially in the field of agricultural products, which is the strength of Vietnam and Japan has a great demand for this sector, opening opportunities and challenges for Vietnamese agricultural producers who want to access the Japanese market.

Keywords: CPTPP; RCEP; Japan; export of agricultural products.

Ảnh minh họa: Nguồn internet

1. Sơ lược mối quan hệ thương mại Việt Nam – Nhật Bản thông qua các FTA

Việt Nam và Nhật Bản có mối quan hệ lâu đời

[1] và liên tục phát triển trong khoảng hơn 10 năm trở lại đây. Năm 1995, Việt Nam chính thức gia nhập Hiệp hội các quốc gia Đông Nam Á (ASEAN) và đó là động lực quan trọng thúc đẩy quá trình hội nhập kinh tế quốc tế của Việt Nam mà Nhật Bản là đối tác quan trọng. Đây cũng là thời điểm Việt Nam nộp đơn gia nhập Tổ chức Thương mại thế giới (WTO) và bắt đầu tiến hành đàm phán các FTA cả với tư cách một thành viên của ASEAN và tư cách độc lập. Sau khi Việt Nam chính thức trở thành thành viên thứ 150 của WTO, một loạt các FTA cũng đi đến ký kết, trong đó Hiệp định Đối tác kinh tế Việt Nam-Nhật Bản (VJEPA) là FTA duy nhất được ký trước năm 2010 với tư cách độc lập chứ không phải với tư cách thành viên ASEAN

[2]. Bên cạnh đó, ASEAN cũng có FTA với Nhật Bản, được ký kết rất gần với VJEPA

[3].

Trong suốt 10 năm sau đó, mối quan hệ thương mại giữa Việt Nam và Nhật Bản chỉ dựa trên nền tảng của WTO và hai FTA kể trên. Cho đến năm 2019, dấu mốc hết sức quan trọng và có ý nghĩa khi Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) chính thức có hiệu lực với Việt Nam, thì Việt Nam và Nhật Bản có thêm khuôn khổ pháp lý nhằm thúc đẩy quan hệ thương mại. Năm 2020, Hiệp định Đối tác toàn diện khu vực (RCEP) được ký kết một lần nữa đưa Việt Nam và Nhật Bản vào một FTA mới. Cả CPTPP và RCEP đều được biết đến như FTA có quy mô lớn nhất mà Việt Nam tham gia vào thời điểm ký kết; bên cạnh đó, CPTPP còn được coi là hiệp định có tính bước ngoặt trong tiến trình hội nhập kinh tế quốc tế theo chiều sâu của Việt Nam. Cả hai hiệp định này đều có sự tham gia của Nhật Bản. Như vậy, cho đến nay, mối quan hệ thương mại Việt Nam – Nhật Bản đã đạt đến mức độ mở cửa thị trường rất cao, được ghi nhận trong các FTA mới ký kết, kỳ vọng đem đến lợi ích to lớn cho các bên ký kết nói chung và Việt Nam nói riêng.

Những FTA được ký kết sau không chỉ cam kết về thương mại hàng hóa, dịch vụ, đầu tư… mà còn quan tâm đến những vấn đề “phi thương mại” như lao động, môi trường… và nhất là những nội dung mà từ trước đến nay các quốc gia vốn coi như ngoại lệ là mua sắm của chính phủ. Có thể nói, càng ngày các FTA càng thể hiện mức độ mở cửa thị trường sâu rộng, thiết lập sự tự do hóa thương mại đến mức tối đa mà cụ thể trong trường hợp này là sự cộng hưởng tác động của CPTPP và sắp tới là RCEP.

2. Mở cửa thị trường nông sản Việt Nam – Nhật Bản theo cam kết trong CPTPP và RCEP

2.1. Mở cửa thị trường trong CPTPP

Hiệp định CPTPP được ký kết vào năm 2018, xét riêng mối quan hệ thương mại Việt Nam – Nhật Bản thì đây là FTA thứ ba, và là FTA có mức độ mở cửa thị trường tốt nhất cả về chiều sâu và chiều rộng. Theo kết quả đàm phán, Nhật Bản xóa bỏ thuế nhập khẩu ngay khi Hiệp định có hiệu lực đối với 86% số dòng thuế nhập khẩu của Việt Nam, vào năm thứ 11 sẽ xóa bỏ đối với khoảng 95,6% số dòng thuế. Đối với mặt hàng nông nghiệp, cam kết rất có ý nghĩa khi lần đầu tiên Nhật Bản xóa bỏ hoàn toàn thuế nhập khẩu cho đại đa số nông, thủy sản xuất khẩu của Việt Nam, đây là bước tiến rất lớn so với AJCEP khi mà Nhật Bản duy trì hàng loạt các nhóm hàng không cắt giảm, danh mục loại trừ hàng nông nghiệp nhạy cảm, áp dụng hạn ngạch

[4] với khá nhiều dòng hàng… Từng nhóm hàng cụ thể được trình bày dưới bảng sau.

|

Nhóm hàng hóa

|

Cam kết cắt giảm của Nhật Bản cho Việt Nam

|

|

Rau quả

|

Cam kết về thuế quan đối với các sản phẩm rau quả Việt Nam được chia thành bốn nhóm:

- Xóa bỏ thuế ngay khi Hiệp định có hiệu lực với phần lớn dòng thuế rau quả.

- Cắt giảm và xóa bỏ thuế theo lộ trình 4 - 15 năm kể từ khi Hiệp định có hiệu lực với một số dòng thuế bao gồm cả rau tươi và sơ chế (hành tây, nấm hương, ngô ngọt, khoai tây…), quả tươi và sơ chế (chuối, cam, quýt, dứa và nhiều nhất là các sản phẩm rau quả đã qua chế biến (nước ép dứa, nước ép cà chua, nước ép táo...);

- Áp dụng hạn ngạch thuế quan với một số sản phẩm đậu Hà Lan, đậu và các loại rau họ đậu chế biến sẵn thuộc các mã: HS200540.190, 200551.190 và 200599.119. Mức hạn ngạch cụ thể như sau: năm thứ nhất (380 tấn); năm thứ hai (464 tấn); năm thứ ba (548 tấn); năm thứ tư (632 tấn); năm thứ năm (716 tấn) và từ năm thứ sáu là 800 tấn/ năm. Thuế suất của sản phẩm nhập khẩu trong hạn ngạch là 0%. Ngoài hạn ngạch là thuế MFN tại thời điểm nhập khẩu;

- Không xóa bỏ thuế đối với với một số mã sản phẩm đậu mã HS 071332.090, 0713334.299, đậu Hà Lan mã HS 071335.299, 071339.222, 071339.227, sốt cà chua mã HS 200290.211, 200290.221; dứa đã qua chế biến mã HS 200820.111, 200820.211.

|

|

Thịt và các sản phẩm thịt

|

Cam kết của Nhật Bản về thuế quan đối với thịt và các sản phẩm thịt của Việt Nam gồm hai nhóm:

Nhóm xóa bỏ thuế ngay khi Hiệp định có hiệu lực với khoảng 1/3 số dòng sản phẩm thịt;

Nhóm cắt giảm và xóa bỏ thuế theo lộ trình 2 - 16 năm kể từ khi Hiệp định có hiệu lực với khoảng 2/3 số dòng thuế. Cụ thể như sau:

- Giảm thuế xuống còn 9% từ năm 16 trở đi với thịt trâu bò tươi, ướp lạnh hoặc động lạnh, thịt má và thịt đầu của trâu bò, tươi hoặc ướp lạnh, đông lạnh…

- Xóa bỏ thuế đối với một số sản phẩm như bò sống, heo sống trên 50kg…

- Trong vòng 10 năm: giảm thuế theo công thức cụ thể về 0% đối với thịt heo nguyên con hoặc nửa con, tươi hoặc ướp lạnh, đông lạnh, không phải heo rừng; thịt mông đùi, vai và các mảnh của heo, có xương, không phải heo rừng, tươi, ướp lạnh hoặc đông lạnh.

- Lộ trình 6 năm: xóa bỏ thuế đối với thịt và phụ phẩm của gà thuộc loài Gallus domesticus chưa cắt miếng, tươi hoặc ướp lạnh; xúc xích và sản phẩm tương tự làm từ thịt, thịt sau giết mổ hoặc tiết; thực phẩm chế biến từ các sản phẩm này…

- Lộ trình 8 năm: xóa bỏ thuế đối với nội tạng heo trừ gan, không phải heo rừng, đông lạnh

- Lộ trình 10 năm: xóa bỏ thuế đối với thịt heo tươi, ướp lạnh hoặc đông lạnh mà mỗi kg cao hơn giá tại cửa của các phẩn của heo, theo giá trị của thuế hải quan…

- Lộ trình 13 năm: xóa bỏ thuế đối với nội tạng của trâu bò tươi, đông lạnh…

|

|

Thủy sản

|

Cam kết về thuế quan đối với thuỷ sản Việt Nam được chia theo hai nhóm:

- Xóa bỏ thuế ngay khi Hiệp định có hiệu lực với khoảng 65% (317/484) dòng sản phẩm thủy sản.

- Cắt giảm và xóa bỏ thuế quan theo lộ trình 6 - 16 năm kể từ khi Hiệp định có hiệu lực với một số dòng thuế thuỷ sản từ Việt Nam. Chi tiết như sau:

+ Lộ trình 6 năm: cắt giảm, xóa bỏ 44/484 dòng thuế;

+ Lộ trình 8 năm: cắt giảm, xóa bỏ 3/484 dòng thuế (cá ngừ vây vàng, cá ngừ mắt to và một số loại cá ngừ khác);

+ Lộ trình 11 năm: cắt giảm, xóa bỏ 109/484 dòng thuế;

+ Lộ trình 16 năm: cắt giảm, xóa bỏ 11/484 dòng thuế (cá nishin, cá basa, cá cơm, cá thu, cá minh thái, cá nục…).

|

Như vậy, trong 3 nhóm sản phẩm thì rau quả là nhóm mà Nhật Bản có mức độ mở cửa thị trường tốt nhất. Lộ trình cắt giảm của CPTPP đối với phần lớn nhóm hàng này thậm chí kết thúc trước VJEPA 2 năm, số dòng thuế cắt giảm trong CPTPP cũng nhiều hơn, thêm nữa VJEPA còn có một số mặt hàng áp dụng hạn ngạch thuế quan.

Hai nhóm sản phẩm là thủy sản; thịt và các sản phẩm từ thịt thì mức độ mở cửa thị trường của CPTPP lớn hơn về số dòng thuế

[5] vì thế, mức thuế trung bình đến cuối lộ trình sẽ thấp hơn VJEPA khá nhiều. Những dòng thuế thủy sản không cam kết xóa bỏ trong VJEPA đều được CPTPP đưa vào cam kết và xóa bỏ vào năm thứ 6, năm thứ 11 hoặc năm thứ 16 tùy mặt hàng cụ thể

[6]. Nhóm hàng thịt và sản phẩm từ thịt cũng có lộ trình cam kết tương tự

[7]. Tuy nhiên với những dòng thuế mà VJEPA có cam kết thì lộ trình sẽ kết thúc sớm hơn nên đối với những dòng thuế đó thì CPTPP không tạo ra sự hấp dẫn về cắt giảm thuế.

Nhìn chung, mức độ cam kết mà Nhật Bản dành cho Việt Nam trong CPTPP tốt hơn khá nhiều so với các FTA trước đó, ước tính CPTPP giúp cải thiện 38,4% số dòng thuế nông sản theo VJEPA.

2.2. Mở cửa thị trường trong RCEP

Hiệp định RCEP được ký kết giữa ASEAN và 5 quốc gia Trung Quốc, Nhật Bản, Hàn Quốc, Australia, New Zealand vào tháng 11/2020 và chính thức có hiệu lực kể từ 1/1/2022. Đây hiện là FTA có quy mô thị trường lớn nhất trên thế giới, chứng kiến những cam kết có mức độ mở cửa thị trường rất cao trong lĩnh vực hàng hóa, dịch vụ và nhiều lĩnh vực “phi thương mại” khác tương tự như CPTPP, EVFTA… Tập trung vào lĩnh vực thương mại hàng hóa, theo RCEP, tỷ lệ xóa bỏ thuế quan mà Việt Nam dành cho các đối tác là ASEAN 90,3%; Australia và New Zealand 89,6%; Nhật Bản và Hàn Quốc 86,7%; Trung Quốc là 85,6%

[8]. Ở phía ngược lại, các nước đối tác xóa bỏ thuế quan cho Việt Nam từ 90,7% đến 92% số dòng thuế, các nước ASEAN xóa bỏ thuế quan cho Việt Nam ở khoảng 85,9% đến 100% số dòng thuế. Như vậy, nói riêng với Nhật Bản, mức độ mở cửa thị trường của RCEP không cao hơn VJEPA

[9]. Việt Nam duy trì 6 lộ trình cắt giảm thuế quan đối với ASEAN và 5 nước thành viên còn lại. Các FTA ASEAN+ đều xác định đến cuối lộ trình cắt giảm thuế quan thì tỷ lệ xóa bỏ cũng ở ngưỡng rất cao, nên mức độ cắt giảm của Hiệp định RCEP về cơ bản không cao hơn mức trong các FTA đã ký kết trước đó

[10]. Nội dung về thuế quan trong Hiệp định RCEP được xây dựng dựa trên các cam kết cắt giảm thuế đã có và về tổng thể sẽ xóa bỏ khoảng 90% thuế nhập khẩu trong vòng 20 năm kể từ khi hiệp định này có hiệu lực, lộ trình cam kết thuế quan của các nước cũng như Việt Nam có thời hạn dài nhất là 25 năm. Điểm khác biệt chỉ là lộ trình cắt giảm, những mặt hàng nào sẽ được mở cửa ngay, những mặt hàng nào vẫn cần được bảo hộ… Trong Hiệp định RCEP, những mặt hàng được các nước xóa bỏ hàng rào thuế quan ngay khi hiệp định có hiệu lực là: máy móc, trang thiết bị cơ khí, dụng cụ phụ tùng; máy móc, máy vi tính, thiết bị và linh kiện điện tử; hóa chất và các sản phẩm từ hóa chất; bông; sản phẩm từ sắp và thép; nguyên liệu dệt, hàng dệt may, quần áo; gỗ và các sản phẩm từ gỗ; một số nhóm hàng thủy sản, thịt, rau củ quả, hàng nông sản; chất dẻo, cao su, thủy tinh; dược phẩm; khoảng sản; giấy… Số lượng này tương đương từ 64% đến 82% số dòng thuế đối với tùy từng quốc gia. Cam kết của Việt Nam trong Hiệp định RCEP không tạo nên bất ngờ, do trước đó đã có nhiều FTA bao gồm cả VJEPA; chúng ta đưa ra mức mở cửa thị trường rất cao. Theo RCEP, Nhật Bản sẽ xóa bỏ 61% thuế quan đối với nông sản nhập khẩu từ ASEAN bao gồm cả Việt Nam, Nhật Bản vẫn giữ nguyên thuế suất đối với 5 nhóm hàng nhạy cảm bao gồm gạo, lúa mì, các sản phẩm sữa, đường, thịt lợn và thịt bò.

Ưu điểm mà RCEP mang lại không nằm ở mức cắt giảm thuế quan, mà nằm ở việc nới lỏng bộ quy tắc xuất xứ làm tăng khả năng tận dụng ưu đãi thuế quan cho hàng hóa. Khi so sánh với các FTA có liên quan, VJEPA có quy tắc xuất xứ khá chặt và xu hướng này cũng được nhận thấy ở CPTPP, trong khi RCEP cam kết về quy tắc xuất xứ theo hướng hợp nhất các FTA ASEAN+1 chứ không xây dựng bộ quy tắc mới nên trước hết tạo sự thuận lợi về thủ tục và sau đó cũng đã quen thuộc với các doanh nghiệp nên việc hiểu và tận dụng tốt là dễ dàng hơn. Đối với hàng hóa nông nghiệp, CPTPP duy trì Quy tắc cụ thể mặt hàng với hầu hết các hàng hóa nông nghiệp từ Chương 1 đến Chương 24 theo Hệ thống hài hòa mô tả và mã hóa hàng hóa (HS). CPTPP cũng thiết lập Quy tắc chuyển đổi mã số HS của hàng hóa (CTC) rất chặt khi đa số các mã HS đều phải đáp ứng chuyển đổi Chương. Liên quan đến quy tắc CTC, quy định “de minimis” trong CPTPP cũng khá phức tạp, đối với các sản phẩm nông nghiệp, CPTPP loại trừ áp dụng tỷ lệ linh hoạt này với một số nguyên liệu sử dụng để sản xuất mặt hàng bơ, sữa, nước ép hoa quả, dầu ăn... Vì thế đây được coi là điểm khó trong quy tắc xuất xứ của CPTPP đối với hàng hóa nông nghiệp.

Trong khi đó, quy tắc xuất xứ theo RCEP (theo cam kết, quy tắc xuất xứ theo VJEPA/AJCEP cũng được tích hợp trong RCEP) mang lại những lợi thế rõ rệt do có quy mô thị trường rất lớn bao gồm cả Trung Quốc – quốc gia có khả năng cung cấp nguồn nguyên liệu rất lớn cũng như tham gia sâu vào quá trình sản xuất, điều này gỡ được nút thắt lâu nay cho doanh nghiệp sản xuất theo chuỗi mà toàn bộ nguyên liệu hoặc quá trình sản xuất không đáp ứng được toàn bộ tại một quốc gia do RCEP cho phép các nước thành viên áp dụng nguyên tắc cộng gộp nguyên liệu có xuất xứ trong toàn khối. Như vậy, doanh nghiệp Việt Nam có thể sử dụng nguyên liệu có xuất xứ không những từ các nước ASEAN mà còn có thể sử dụng nguyên liệu có xuất xứ từ các nước đối tác ASEAN như Úc, New Zealand, Nhật Bản, Trung Quốc, Hàn Quốc. Ví dụ như, với hàng thủy sản, các hiệp định trước đây đều yêu cầu xuất xứ thuần túy tại Việt Nam, nhưng Hiệp định RCEP cho phép nhập khẩu con giống, nuôi trồng tại Việt Nam và xuất khẩu mà vẫn được hưởng ưu đãi. Đây được coi điểm mở rộng hơn so với các FTA ASEAN+1, bao gồm cả AJCEP, giúp doanh nghiệp Việt Nam có thể tận dụng nguồn nguyên liệu đa dạng trong toàn khối RCEP để tăng cường khả năng xuất khẩu sang các nước đối tác trong khối. Bên cạnh đó, ngay khi thực thi Hiệp định RCEP, ngoài việc áp dụng cộng gộp nguyên liệu có xuất xứ, các nước thành viên sẽ tiếp tục nghiên cứu và thảo luận về tính khả thi của cộng gộp toàn phần, là quy tắc xuất xứ tạo điều kiện cho các doanh nghiệp vừa và nhỏ có thể từng bước tham gia chuỗi cung ứng khu vực, tương tự như quy tắc xuất xứ trong Hiệp định CPTPP.

2.3. Cắt giảm các biện pháp phi thuế quan trong xuất khẩu hàng nông sản đi Nhật Bản theo CPTPP và RCEP

Bên cạnh cam kết về thuế quan, các biện pháp phi thuế quan cũng rất đáng chú ý trong CTPPP và RCEP. Xu hướng chung của các FTA được ký kết sau đều cố gắng loại bỏ càng nhiều càng tốt các biện pháp phi thuế quan áp dụng đối với hàng hóa, đặc biệt là hạn ngạch thuế quan. Khác với một số biện pháp vệ sinh và kiểm dịch động thực vật (SPS), hàng rào kỹ thuật trong thương mại (TBT) hay quản lý chuyên ngành đều được cho phép tồn tại, thậm chí các quốc gia hoàn toàn có thể ban hành mới những biện pháp đó trong những trường hợp nhất định thì hạn ngạch thuế quan là biện pháp hoàn toàn mang tính chất cản trở thương mại và chỉ được duy trì trong phạm vi mà cam kết ban đầu đã đạt được. Nhật Bản, theo cam kết trong WTO vốn duy trì hạn ngạch đối với rất nhiều mặt hàng và các quy định đó tiếp tục được duy trì trong nhiều FTA sau này mà họ ký kết. Tuy vậy, với CPTPP và RCEP, những biện pháp hạn ngạch này đã được cắt giảm khá nhiều, đây là điểm tiến bộ trong cam kết của Nhật Bản, cũng là cơ hội mà doanh nghiệp nội khối nói chung và doanh nghiệp Việt Nam nói riêng có thể tận dụng để tiếp cận thị trường với những mặt hàng mà từ trước tới nay Nhật Bản bảo hộ cho doanh nghiệp nội địa của họ.

Trong CPTPP chỉ có 5/11 quốc gia duy trì hạn ngạch, bao gồm Canada, Nhật Bản, Mexico, Malaysia và Việt Nam. Tuy vậy, số lượng hạn ngạch mỗi nước áp dụng có sự khác biệt rất lớn. Ví dụ, Việt Nam chỉ giành được hạn ngạch đối với hai mặt hàng, trong đó có một mặt hàng nông nghiệp là là thuốc lá nguyên liệu; trong khi đó các nước khác áp dụng với rất nhiều mặt hàng: Canada áp dụng hạn ngạch với sữa, kem, bột sữa tách kem, bột sữa, bột kem, sữa cô đặc, bơ, pho mát, trứng gà và gà con,… Nhật Bản áp dụng hạn ngạch với rất nhiều sản phẩm bao gồm: bột mì, mì sợi, lúa mạch, pho mát, bơ, sữa, ca cao, gạo, một số loại rau củ… Sự khác biệt này xuất phát từ cam kết trong WTO của mỗi quốc gia vào thời điểm gia nhập, Nhật Bản và Canada đều là thành viên sáng lập

[11] của WTO nên họ được áp dụng hạn ngạch với rất nhiều mặt hàng. Tuy vậy, số lượng dòng thuế áp hạn ngạch đã giảm nhiều so với WTO và VJEPA, chỉ còn khoảng hơn 60 mặt hàng

[12]. Một số mặt hàng nông nghiệp là thế mạnh xuất khẩu của Việt Nam như gạo vấp phải rào cản lớn từ thị trường Nhật Bản do quốc gia này không cam kết mở cửa thị trường gạo trong CPTPP. Tuy vậy, họ cam kết sẽ cung cấp những hỗ trợ cần thiết cho Việt Nam nhằm tăng khả năng trúng thầu hạn ngạch gạo của Nhật Bản theo WTO

[13].

Trong RCEP, hầu hết các quốc gia không duy trì hạn ngạch ngoại trừ Malaysia. Tuy vậy, phạm vi cam kết mở cửa thị trường đối với hàng hóa nói chung và hàng nông sản nói riêng của Nhật Bản không bao gồm các mặt hàng nhạy cảm đặc biệt như đã trình bày ở phần trên như gạo, lúa mì, sữa, đường, thịt lợn, thịt bò. Có thể thấy, các FTA của Nhật Bản đã ghi nhận sự tăng dần mức độ mở cửa thị trường, cắt giảm dần các hạn ngạch thuế quan, mặc dù chưa đạt được tốc độ cắt giảm như những quốc gia khác nhưng càng các FTA về sau càng mang đến nhiều ưu đãi, thuận lợi hơn trước.

3. Tác động của các FTA đến xuất khẩu nông sản của Việt Nam tại thị trường Nhật Bản và một số khuyến nghị

Nhật Bản là thị trường xuất khẩu rất đáng kỳ vọng của Việt Nam, đặc biệt trong khuôn khổ CPTPP và RCEP do những lợi thế về khoảng cách khiến cho chi phí logistics thấp, giao thông vận chuyển hàng hóa dễ dàng hơn so với thị trường EU hay Hoa Kỳ. Tuy vậy, trước khi CPTPP được ký kết, mức độ mở cửa thị trường của Nhật Bản dành cho hàng hóa Việt Nam nói chung và ngành hàng nông sản nói riêng vẫn còn những rào cản đáng kể.

Sau khi CPTPP có hiệu lực và sắp tới đây là RCEP, việc thúc đẩy xuất khẩu nông sản sang Nhật Bản sẽ thuận lợi do tận dụng được quy tắc xuất xứ của hai FTA này. Nếu các FTA trước đây như VJEPA và Hiệp định Đối tác kinh tế toàn diện ASEAN – Nhật Bản (AJCEP) giới hạn thị trường được cộng gộp nguyên liệu thì CPTPP và đặc biệt là RCEP đã tháo gỡ được nút thắt này khi các bên kí kết bao gồm cả Trung Quốc – thị trường cung cấp nguyên liệu cho rất nhiều ngành sản xuất nông nghiệp của Việt Nam. Kể từ khi VJEPA và AJCEP có hiệu lực, tỷ lệ tận dụng ưu đãi thuế quan đạt cao nhất vào năm 2019 là 38,11%. Ngay sau đó, khi CPTPP có hiệu lực, năm 2020 tỷ lệ này giảm xuống còn 37,9% do một số doanh nghiệp sử dụng ưu đãi theo CPTPP, tỷ lệ tận dụng ưu đãi theo CPTPP năm 2019 là 1,67% và năm 2020 là 4%

[14]. RCEP tích hợp các FTA ASEAN+ nên khi đi vào thực thi cho phép các doanh nghiệp áp dụng thống nhất một bộ quy tắc xuất xứ và một mẫu giấy chứng nhận xuất xứ, đây là bước tiến rất lớn trong việc đơn giản hóa thủ tục trong xuất khẩu.

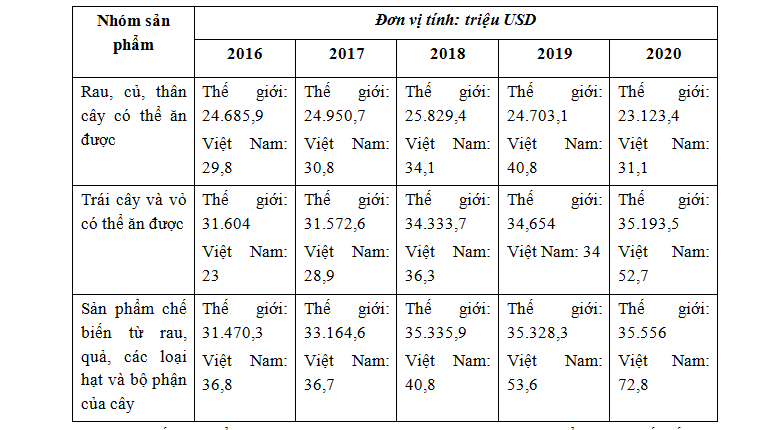

Về tác động của các FTA mới, ví dụ như một ngành nông nghiệp, trong giai đoạn 2016-2020, tăng trưởng kim ngạch nhập khẩu rau quả của thị trường Nhật Bản đạt trung bình 1,7%/năm. Đến năm 2020, tổng kim ngạch nhập khẩu đạt 9,38 tỷ USD, trong đó, kim ngạch nhập khẩu rau quả tươi là 2,31 tỷ USD, kim ngạch nhập khẩu rau quả đã qua chế biến đạt 3,55 tỷ USD. Nhu cầu nhập khẩu rau quả tươi Nhật Bản gần như đã bão hòa vào giai đoạn 2016-2020, không có sự gia tăng về giá trị xuất khẩu, trong khi đó tiềm năng nhập khẩu các sản phẩm từ quả, và các sản phẩm chế biến từ rau quả vẫn có tiềm năng phát triển. Vì thế, lộ trình cắt giảm thuế quan trong CPTPP và RCEP thực sự có ý nghĩa khi hầu hết những mặt hàng này sẽ được xóa bỏ thuế theo lộ trình.

Bảng kim ngạch nhâp khẩu một số mặt hàng nông sản của Nhật Bản từ thế giới và Việt Nam

[15]

Xu thế phát triển ngành nông nghiệp hiện nay của Việt Nam là đẩy mạnh chế biến nông sản, gia tăng giá trị cho hàng nông sản thay vì bán thô. Xu thế này đặc biệt phù hợp với các FTA càng ngày càng mở rộng quy mô thị trường do nguồn gốc xuất xứ của hàng hóa không chỉ dựa trên nơi được trồng trọt/chăn nuôi mà cả nơi chế biến/sản xuất tiếp theo. Ví dụ, theo VJEPA thì hàng thủy sản phải có xuất xứ thuần túy tại Việt Nam hoặc Nhật Bản nhưng RCEP cho phép nhập khẩu con giống, nuôi trồng tại Việt Nam để xuất khẩu mà vẫn được hưởng ưu đãi.

Chính vì vậy, các doanh nghiệp Việt Nam muốn tận dụng được những lợi thế do CPTPP và RCEP mang lại cần lưu ý đến quy tắc xuất xứ của hàng hóa nhằm lựa chọn đối tác có lợi, như nhập nguyên liệu từ đâu sẽ có lợi thế được cộng gộp xuất xứ, từ đó tăng khả năng tận dụng xuất xứ ưu đãi để hưởng ưu đãi thuế quan.

Đối với thị trường Nhật Bản, các tiêu chuẩn đối với hàng hóa được đặt ra ở mức cao ngay từ VJEPA nên CPTPP hay RCEP không khó hơn về những vấn đề này, thậm chí còn dễ hơn ở một số điểm. Ví dụ như trước đây quá trình đàm phán để Nhật Bản cấp phép nhập khẩu một loại nông sản nào đó từ Việt Nam diễn ra khá lâu, quả vải tươi mất 5 năm từ 2014 đến 2019 để được phê duyệt, tương tự như vậy với một số loại quả nhiệt đới mà Việt Nam có thế mạnh xuất khẩu như xoài, nhãn, bưởi… Hiệp định RCEP đi vào thực thi sẽ thúc đẩy quá trình đàm phán, cấp phép này diễn ra nhanh hơn. Vì thế, trong thời gian tiến hành đàm phán, các doanh nghiệp cần tận dụng tốt khoảng thời gian này để tìm hiểu các yêu cầu về thói quen tiêu dùng, các tiêu chuẩn sản phẩm, tìm kiếm đối tác nhập khẩu… để không bỏ lỡ cơ hội khi các sản phẩm của Việt Nam được chấp thuận về mặt pháp lý.

Bên cạnh những mặt hàng đạt được mức độ cắt giảm thuế quan tốt, doanh nghiệp Việt Nam cần lưu ý đến những mặt hàng thế mạnh của Việt Nam nhưng chưa đạt giá trị xuất khẩu tốt như gạo. Tuy Nhật Bản không đưa ra cam kết cắt giảm thuế đối với gạo nhưng việc họ cam kết sẽ hỗ trợ kỹ thuật để doanh nghiệp Việt Nam đáp ứng được các tiêu chuẩn hàng hóa nhằm tận dụng tốt hạn ngạch gạo của Nhật Bản là tín hiệu tốt để phát triển ngành hàng này trong tương lai.

Có thể nói, sự ra đời của CPTPP và RCEP đã nâng tầm mối quan hệ thương mại giữa Việt Nam và Nhật Bản thay vì các FTA truyền thống có mức độ mở cửa thị trường chưa thật sự cao. Các FTA này đem đến cơ hội lớn trong việc thúc đẩy xuất khẩu, nhất là đối với ngành hàng nông sản – khu vực là thế mạnh xuất khẩu của Việt Nam mà trước đây vẫn đối mặt với sự bảo hộ nội địa rất lớn của Nhật Bản. Các doanh nghiệp sản xuất nông nghiệp của Việt Nam cần có sự nhận thức đầy đủ những cơ hội mà các FTA này mang lại nhằm đem lại lợi ích tối đa cho doanh nghiệp và cũng là cho cả nền kinh tế nông nghiệp của nước ta./.

[1] Việt Nam và Nhật Bản thiết lập quan hệ ngoại giao vào ngày 21/9/1973.

[2] Một số FTA khác của Việt Nam được ký kết trong giai đoạn này đều với tư cách là thành viên của ASEAN, như: ACFTA, AKFTA, AIFTA, AANZFTA.

[3] Hiệp định AJCEP được ký vào tháng 4/2008, có hiệu lực kể từ 1/12/2008. Hiệp định VJEPA được ký ngày 25/12/2008, có hiệu lực từ 1/10/2009.

[4] Theo cam kết trong VJEPA, Nhật Bản duy trì việc kiểm soát chặt chẽ bằng hạn ngạch thuế quan và các biện pháp định lượng đối với 735 dòng thuế.

[5] VJEPA và AJCEP duy trì mức thuế trung bình 3,5% đối với thủy sản tươi sống và 7,3% đối với thủy sản chế biến.

[6] Cá hồi, cá ngừ, cá thu… đều không được cắt giảm thuế ngay.

[7] Nội tạng, thịt phụ phẩm của trâu, bò, lợn đều không được cắt giảm thuế ngay, đa số xóa bỏ thuế sau 11 đến 16 năm.

[9] Đến cuối lộ trình cắt giảm thuế quan theo VJEPA vào năm 2026, có 92% số dòng thuế nhập khẩu được xóa bỏ

[10] Tỷ lệ dòng thuế 0% vào năm hoàn thành lộ trình cắt giảm thuế của từng FTA là: ASEAN hoàn thành 98% vào năm 2018; ASEAN – Trung Quốc hoàn thành 90% vào năm 2020; ASEAN – Hàn Quốc hoàn thành năm 87% vào năm 2021; ASEAN – Úc – New Zealand hoàn thành 90% vào năm 2022; ASEAN - Ấn Độ hoàn thành 74% vào năm 2024; ASEAN – Nhật Bản hoàn thành 87% vào năm 2025; Việt Nam – Nhật Bản hoàn thành 92% vào năm 2026; Việt Nam – Chile hoàn thành 89% vào năm 2029; Việt Nam – Hàn Quốc hoàn thành 88% vào năm 2029; Việt Nam – EAEU hoàn thành 87,1% vào năm 2027; CPTPP hoàn thành 98,02% vào năm 2034; Việt Nam – EU hoàn thành 99% vào năm 2030.

[11] Canada và Nhật Bản đều gia nhập WTO vào thời điểm thành lập, ngày 1/1/1995.

[12] Phụ lục A – Hạn ngạch thuế quan của Nhật Bản trong CPTPP.

[13] Nhật Bản duy trì hạn ngạch nhập khẩu gạo ở mức 300.000 tấn/năm, dư địa này là khá lớn để doanh nghiệp Việt Nam có thể tận dụng.

[14] Tổng hợp từ VCCI, https://trungtamwto.vn/file/20739/bang-tan-dung-uu-dai-ftas-qua-tung-nam--vn-2020.pdf.

[15] https://tapchitaichinh.vn/tai-chinh-kinh-doanh/dac-diem-thi-truong-nhat-ban-va-mot-so-giai-phap-xuat-khau-rau-qua-cua-viet-nam-334152.html.